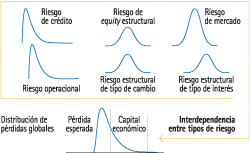

Integración de riesgos

El capital económico del Grupo nace de la agregación del capital económico computado para cada uno de los tipos de riesgo gestionados. El proceso de agregación es una tarea fundamental en la integración de riesgos. El enfoque menos costoso para agregar los distintos tipos de riesgos consiste en calcular el capital total como la suma de los capitales individuales. Sin embargo, este método ignora que los riesgos están interrelacionados en cierto grado, manifestándose en un efecto de diversificación y, en última instancia, un capital total inferior a la suma de los capitales individuales. La diferencia entre estas dos medidas es el beneficio de la diversificación.

El Grupo BBVA ha desarrollado un modelo para integrar los diferentes riesgos con el objetivo de realizar una mejor medición del capital económico agregado. El modelo centra sus esfuerzos en capturar las relaciones entre los distintos riesgos (crédito, mercado, estructural y operacional), tratando de estimar la estructura de dependencia y el impacto del tamaño relativo de los mismos en el perfil global de la Entidad.

Según este modelo, la distribución de pérdidas globales se construye a partir de las distribuciones de pérdidas individuales teniendo en cuenta las interdependencias entre ellas (medida en forma de correlaciones entre pérdidas por cada tipo de riesgo). Una vez obtenida esta distribución, es posible calcular tanto el capital económico global como los factores de diversificación a aplicar a los capitales individuales, dado el nivel de confianza elegido.

En este marco se realizan análisis de sensibilidad de la diversificación frente a distintos supuestos de correlación entre los riesgos subyacentes. El nivel de diversificación de cada uno de los riesgos depende ampliamente del tamaño relativo del riesgo respecto del global, así como de la correlación entre riesgos y las características de las distribuciones de pérdidas individuales.

Perfil global de riesgos

El consumo de capital económico en riesgo (CER), en términos atribuidos, se sitúa a 31 de diciembre de 2009 en 22.135 millones de euros, con una disminución en el ejercicio del 1,1% en términos homogéneos (Las tasas de crecimiento que se presentan se realizan contra el cierre homogéneo de diciembre de 2008 (22.375 millones de euros), que incluye los efectos anuales de recalibración y revisión de modelos, frente a la cifra de cierre publicada en el Informe Anual de 2008, que ascendía a 21.541 millones de euros). El riesgo predominante sigue siendo el de crédito, procedente de las carteras originadas por las redes del Grupo a partir de su base de clientela, que supone el 63,3% del total. El CER de la operativa de mercados se ve influido por la mayor volatilidad en los mismos, si bien su peso se mantiene reducido, dada la naturaleza del negocio y la política de BBVA, con apenas posiciones propias. Por lo que respecta al CER asociado a la cartera de participaciones, aumenta su peso por la ampliación de la participación en CNCB. Por su parte, el CER por riesgo operacional aumenta un 16% por la actualización de modelos económicos basados en el historial de pérdidas operacionales en el Grupo durante el año 2009.

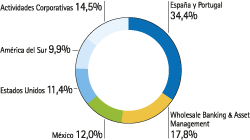

En el desglose por áreas, España y Portugal registra un aumento del CER del 4,0%, centrado principalmente en las carteras hipotecaria, de empresas y corporaciones e institucional. Por su parte, en WB&AM disminuye un 5,1%. En México, el CER desciende un 4,6%, compensado en parte por la apreciación del peso, ya que, a tipo de cambio constante, el capital por riesgo de crédito baja un 6,1% como consecuencia principalmente de cambios de mix en las carteras. En Estados Unidos, el CER se sitúa en 2.526 millones de euros, con un incremento del 3,6% debido a la incorporación de Guaranty. Con ello, alcanza un peso en el Grupo del 11,4% sobre el total. El CER de América del Sur aumenta un 0,5%, principalmente debido a los incrementos de la inversión, generalizados en todos los países. Finalmente, el CER de Actividades Corporativas desciende un 8,3%, esencialmente debido al riesgo de mercado por las mayores coberturas.

La rentabilidad ajustada al riesgo (RAR) recurrente del Grupo, es decir, generada a partir del negocio con clientes y excluyendo singulares, se sitúa en el 25,1%, y se mantiene en niveles elevados en todas las áreas de negocio.

Por último los ratios económicos de capital se sitúan en un 8,7% en capital estricto y un 14,0% en capital total, ambos datos por encima de los niveles de referencia (6%-7% en capital estricto y 12% en capital total).