La Fortaleza de negocio BBVA

En el entorno de crisis de los últimos años, BBVA ha mostrado un excelente comportamiento, manteniendo su trayectoria sostenida de beneficios. Esta positiva evolución se ha basado en la fortaleza del modelo de negocio, caracterizado por:

- Estar enfocado en negocios core, y dentro de ellos, manteniendo un mayor peso de los negocios recurrentes.

- Incentivar una visión de largo plazo, de desarrollo de relaciones con los clients mutuamente provechosas y basadas en la confianza, para lo que es indispensable una cultura con principios sólidos.

- Gestionar de manera prudente el balance del Banco, basado fundamentalmente en una financiación minorista estable con un bajo índice de apalancamiento.

- Mantener una adecuada diversificación geográfica, de negocios y de segmentos de clientes.

- Dedicar atención permanente a la reducción de costes y, por tanto, a la mejora de la eficiencia.

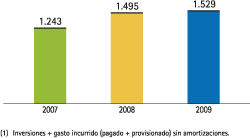

- Llevar a cabo un importante esfuerzo en tecnología que, en estos años de crisis, no sólo se ha mantenido sino que incluso se ha acelerado, priorizando aquellos proyectos que van a transformar el Banco a futuro.

Todas estas características, hacen que el modelo de negocio de BBVA sea un modelo sostenible y de fortaleza contrastada, que permite obtener resultados recurrentes en cualquier entorno, gracias a la capacidad de anticipación. Y es esta capacidad de anticipación la que prepara al Grupo para competir en el Nuevo entorno. En concreto, BBVA se está adelantando a:

- Cambios regulatorios en la industria.

- Cambios en el crecimiento macroeconómico.

- Cambios sociales que transformarán por completo el sector.

Cambios regulatorios

BBVA está inmejorablemente posicionado frente a los previsibles cambios regulatorios:

- En capital la tendencia es una mayor exigencia, con límites al apalancamiento, y requisites más restrictivos para las actividades de trading. El modelo de negocio de BBVA tiene puesto el foco en la actividad minorista y cuenta con un apalancamiento de los más bajos de la industria.

- En liquidez la tendencia es una exigencia de funding minorista y activos líquidos, y BBVA cuenta con ese esquema, aparte de un claro sistema de gestión descentralizada de filiales.

- En cuanto a la prociclicidad, las normas contables tratarán de mitigar su efecto. En BBVA ya se cuenta con un modelo de provisiones basado en pérdida esperada.

- Por último, en materia de riesgo sistémico preocupa el efecto contagio y la complejidad de relaciones transnacionales dentro de cada banco, primándose estructuras por filiales que limiten estos efectos; precisamente el modelo que se tiene en BBVA.

Cambios en el crecimiento macroeconómico

En segundo lugar, BBVA está poniendo el foco en las regions con un perfil de crecimiento más elevado, anticipando las tendencias de mayor diferencia entre regions y que, por tanto, requieren estrategias diversas.

- En México se ostenta una posición de claro liderazgo en un país de enorme potencial de recuperación y crecimiento.

- En Estados Unidos se está consolidando una gran plataforma de crecimiento, en una región de elevado dinamismo, especialmente la zona de Texas, donde BBVA es el cuarto banco.

- América del Sur, region geográfica de alto crecimiento, ha incrementado significativamente su aportación a los resultados del Grupo.

- En Asia, también una zona de gran crecimiento, se está reforzando la presencia en aquellas plazas en las que BBVA ya está presente, con mayor capacidad de asumir riesgos. Prueba de ello es el mencionado incremento de la participación en CNCB en un 5% y la puesta en marcha de nuevos negocios con los socios del Banco, entre los que cabe mencionar la creación de dos joint-ventures, una en financiación de autos y otra en banca privada.

- Y en España, en un entorno inestable, están surgiendo oportunidades de crecimiento en cuota, a través de acciones comerciales enfocadas en segmentos y geografías concretas.

Cambios sociales que transformarán por complete el sector

BBVA sigue anticipando los cambios sociales que conformarán la banca del siglo XXI. El entorno al que nos enfrentamos está caracterizado por:

- • Nuevas demandas de los clientes: servicios más cercanos y personalizados, aparte de una mayor transparencia y comportamiento ético.

- • Nuevas facilidades ofrecidas por la tecnología, que permitirán el desarrollo de nuevos conceptos, ideas y modelos de negocio, y convertir la información en conocimiento.

Todo ello modifica la forma de “consumir banca” y acelera la necesaria reconversión del sector: los clientes buscan nuevas formas de relación con la entidad y demandan nuevos y mejores productos.

BBVA ha anticipado también este nuevo escenario desde hace tiempo, y por ello cuenta con las capacidades para tener éxito. Se evoluciona, pues, hacia un modelo de negocio:

- Muy apalancado en la tecnología, con costes unitarios muy bajos en un sector cada vez más competitivo, siendo eficientes no sólo en gastos, sino también en ingresos, al ampliar el ámbito de relación con los clientes.

- Y con una gran capacidad de gestión, que significa contar con un equipo humano excelente y con más personas dedicadas a labores de valor añadido gracias a la utilización de la tecnología.

Estas dos palancas permitirán ofrecer a los clientes (personas) soluciones diferenciales:

- Servicios mejores: más simples, rápidos y sencillos.

- Servicios más amplios (no solo financieros).

- Y servicios más accesibles, para llegar a un mayor número declientes.

Y todas estas soluciones se ofrecerán a los clientes a través de un nuevo modelo de relación, una plataforma que integrará el mundo “físico” y “virtual”.