La estimación del riesgo de crédito en instrumentos financieros OTC se realiza a través de simulación de Monte Carlo, que permite determinar no sólo el valoractual de la exposición con cada una de las contrapartes, sino también su posible evolución futura ante fluctuaciones de las variables de mercado.

El modelo combina los factores de riesgo de crédito para producir distribuciones de pérdidas crediticias futuras, permitiendo captar el efecto cartera; esto es, diversificación por plazo (la exposición derivada de las distintas operaciones presenta máximos potenciales en diferentes momentos del tiempo) y correlación (la relación entre las exposiciones, factores de riesgo, etc., son normalmente diferentes de uno). Asimismo, también considera el uso de técnicas de mitigación del riesgo de crédito, como son la existencia de acuerdos legales de compensación (netting) y colateral.

La cifra de exposición máxima equivalente en riesgo de crédito con contrapartidas en el Grupo se sitúa, a 31-12-09, en 42.836 millones de euros, experimentando una reducción sobre el cierre del año anterior del 9%. Por su parte, la exposición máxima al riesgo de crédito equivalente en BBVA S.A. se estima en 38.259 millones. La reducción global en términos de exposición debida a los acuerdos contractuales de netting y colateral es de 27.026 millones.

El valor de mercado neto de los instrumentos citados de la cartera de BBVA S.A. a la misma fecha es de 2.981 millones de euros y el valor de mercado positivo bruto de los contratos es de 36.189 millones.

En el cuadro adjunto se puede apreciar la distribución por plazos de los importes de exposición máxima equivalente con instrumentos financieros OTC.

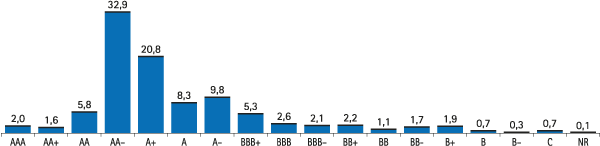

El riesgo de contrapartida asumido en esta actividad se realiza con entidades con una alta calidad crediticia (igual o superior a A– en el 81% de los casos). La exposición se concentra en entidades financieras (83%), correspondiendo el 17% restante a corporaciones y clientes, y se halla adecuadamente diversificada.

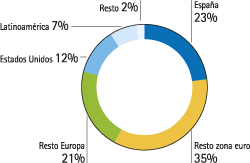

Por zonas geográficas, la exposición máxima de BBVA S.A. se concentra en Europa (79%) y Norteamérica (12%), que suponen el 91% del total.