Esta área engloba los negocios bancarios, de pensiones y seguros desarrollados en México por el Grupo Financiero BBVA Bancomer.

Desde el segundo semestre de 2009, la economía mexicana ha mostrado una paulatina recuperación, teniendo como principales impulsos el consumo privado y la inversión pública. Por lo que respecta a la demanda interna, ha presentado un cambio rápido de tendencia sustentado en un relativo mantenimiento del empleo, en una positiva gestión de la política monetaria y fiscal y en la solidez del sistema financiero mexicano. Ante ello, se espera que el descenso interanual del PIB en 2009 sea menos intenso que el estimado a mediados de año y que se sitúe en un –6,8%.

Respecto a la evolución de los precios, la inflación anual ha continuado disminuyendo en los últimos meses de 2009 y ha cerrado en un 3,6%. Este comportamiento se ha debido a la todavía baja demanda interna, a la estabilización del mercado cambiario y a un desempeño favorable del componente no subyacente (precios agropecuarios y energéticos). En este entorno, el Banco de México ha optado por reducir en varias ocasiones el tipo de interés de referencia (tasa de fondeo interbancario) para situarlo en el 4,5%, lo que supone un descenso de 375 puntos básicos desde el cierre de diciembre de 2008.

En cuanto al tipo de cambio, el peso muestra una apreciación frente al euro del 1,6% en comparación con los datos de cierre del ejercicio 2008. Sin embargo, en cambios medios, la moneda mexicana ha experimentado una depreciación del 13,3% en el año. Lo anterior tiene un impacto ligeramente positivo en el balance y la actividad del área, pero negativo en la cuenta de resultados. Para poder analizar mejor la evolución del negocio, los comentarios que siguen se realizan sobre las tasas de variación a tipo de cambio constante, salvo que se indique otra cosa.

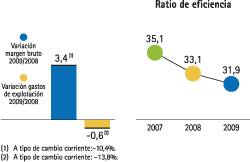

BBVA ha fortalecido su posición de liderazgo en México a lo largo de la crisis financiera, con crecimientos en las partidas más relevantes de la cuenta de resultados. Al cierre de 2009, destaca la buena evolución del margen de intereses, con un ascenso interanual de 2,7% hasta los 3.307 millones de euros, apoyado en la gestión acertada de los precios y en el incremento de la captación de pasivo (vista, ahorro y plazo), que aumenta un 6,8% frente a los saldos de diciembre de 2008. En concreto, la captación a la vista presenta un avance interanual del 7,9%. Por su parte, las comisiones alcanzan los 1.077 millones de euros, lo que implica un repunte en el mismo período del 4,6%, gracias a la buena evolución tanto de las ligadas a los servicios bancarios como a las de gestión de fondos de pensiones. En cuanto a los resultados de operaciones financieras, ascienden a 370 millones de euros, un 13,7% más que el dato del mismo período de 2008, apoyado en un incremento de los ingresos procedentes del negocio con clientes, así como en un favorable entorno de mercado. Lo anterior, junto con los sólidos resultados de la actividad de seguros, contribuyen a un aumento del margen bruto del 3,4% respecto a enero-diciembre de 2008, hasta totalizar 4.870 millones de euros en el ejercicio 2009.

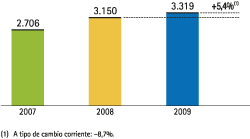

La puesta en marcha de planes de transformación y eficiencia ha logrado que, durante 2009, los gastos de explotación desciendan un 0,6% interanual; lo que, junto con el avance de los ingresos, sitúan el ratio de eficiencia al cierre del ejercicio en un 31,9%, más de un punto porcentual por debajo del mismo dato del pasado año. Además, esta comentada evolución tanto de ingresos como de gastos permite que el margen neto acumulado se eleve hasta los 3.319 millones de euros, lo que representa un incremento interanual del 5,4%.

Las pérdidas por deterioro de activos financieros ascienden a 1.525 millones de euros, un 58,5% más que en 2008, y están concentradas fundamentalmente en las carteras de consumo y de tarjetas de crédito. Su ascenso se explica por el comentado deterioro del ciclo económico durante 2009 y por el endurecimiento, en el cuarto trimestre, de los parámetros de cálculo utilizados en los modelos internos de pérdida esperada en tarjetas. En este sentido, cabe destacar que BBVA Bancomer ha sido el único banco en México que ha recibido la certificación por parte de la Comisión Nacional Bancaria y de Valores (CNBV) y del Banco de España del modelo interno de pérdida esperada para reservas de tarjeta de crédito. Esta situación le ha permitido ser la entidad con menor impacto ante el endurecimiento de la normativa de provisiones de la cartera de tarjetas llevada a cabo por la autoridad regulatoria (CNBV). Si se homogeneizasen los cálculos en el sector, es decir, si se pasase por resultados todo lo que la legislación vigente ha permitido cargar contra reservas, Bancomer tendría una de las primas de riesgo más bajas de entre sus principales competidores, no sólo por una mejor y más prudente gestión del riesgo, con políticas de admisión más restrictivas, sino también por la aplicación de criterios de pérdida esperada para el cálculo de las provisiones necesarias.

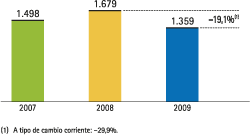

Por todo lo anterior, y a pesar de un adverso entorno económico, el área registra un sólido beneficio atribuido, de 1.359 millones de euros. Por su parte, la tasa de mora se sitúa en el 4,3% a 31-12-09 y la de cobertura en el 130%.