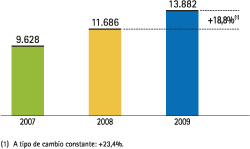

En el conjunto de 2009, el margen de intereses ha continuado siendo la principal palanca de los ingresos del Grupo, situándose en un nuevo máximo histórico, 13.882 millones, con un crecimiento del 18,8% respect a la misma fecha del ejercicio anterior (+23,4% sin el efecto de los tipos de cambio). Este crecimiento se debe, por un lado, a la active política comercial de las áreas de negocio y, por otro, a la adecuada gestión de los riesgos estructurales del balance. La gestión de precios en las áreas de negocio ha permitido compensar holgadamente los crecimientos de activos no rentables, como los dudosos, y la ralentización de la actividad bancaria. Esta gestión se ha volcado en tres factores, que son los que han propiciado una mejora del diferencial contratado: trasladar el mayor coste del riesgo a las operaciones de activo y contener el coste de los recursos, seleccionar los productos y segmentos con mejor rentabilidad ajustada al riesgo y optimizar la estructura de recursos.

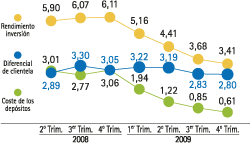

La gestión de los riesgos estructurales de interés y de liquidez se ha caracterizado por la anticipación y por unos estrictos criterios de prudencia. Ello ha permitido la generación de un balance sólido, con un bajo apalancamiento y un reducido perfil de riesgo. Por una parte, se han construido carteras que posibilitan estabilizar la evolución del margen de intereses y el valor económico del balance y, por otra, el alto crecimiento de la inversión de años anteriores se ha financiado con una estructura de pasivo adecuada en cuanto a plazos, instrumentos y diversificación. el negocio con clientes del área euro, la fuerte caída experimentada por los tipos de interés tuvo al comienzo un efecto positivo por la disminución más lenta del rendimiento de los activos (en gran parte hipotecas) que del coste de los pasivos, efecto que se ha ido diluyendo a lo largo del año conforme se han repreciado los activos. En el conjunto de 2009, esta bajada de tipos ha impactado tanto en el precio de la inversión (–1,81 puntos porcentuales hasta el 4,17%), como en el coste de los recursos (–1,80 puntos porcentuales hasta el 1,14%). De esta forma, el diferencial de la clientela se mantiene estable en el ejercicio, situándose en el 3,03% en 2009 (3,04% en 2008). Además, hay que destacar que implica un nivel de riesgo inferior en balance por el menor peso de las carteras de consumo y por el aumento de los recursos de bajo coste en el pasivo. Este diferencial es compatible con un incremento del margen de intereses del 3,2% interanual en España y Portugal y en las unidades de Wholesale Banking & Asset Management (WB&AM) que operan en la zona euro. Otra medida relevante de la rentabilidad es el margen de intereses sobre activos totales medios (ATM), que para el Grupo avanza en 2009 hasta el 2,56%, frente al 2,26% de 2008, y mejora en el año en todas las unidades domésticas (negocios minoristas y Banca de Empresas y Corporaciones –BEC–).

Por su parte, en México, los tipos de interés interbancarios experimentaron una brusca caída en la primera parte del año, situándose en un 5,9% la TIIE media frente al 8,3% de 2008. Esta reducción se ha trasladado tanto al coste de los depósitos, que disminuye 0,69 puntos porcentuales hasta el 2,37%, como al rendimiento de la inversión, al que, además, le influye el cambio de mix de negocio, con menor peso de consumo y tarjetas. Por ambos motivos retrocede 1,42 puntos porcentuales en 2009 frente al dato de 2008. En consecuencia, el diferencial de clientela disminuye hasta el 11,64% frente al 12,38% del año 2008.

En el área de Estados Unidos, el margen de intereses aumenta en 2009 un 7,8% interanual en moneda local, sostenido principalmente por un incremento de la actividad debido básicamente a la incorporación de Guaranty y por el esfuerzo en repricing efectuado durante el año.

Por último, América del Sur presenta de nuevo un favorable desempeño del margen de intereses, con un ascenso del 15,2%, respecto al 2008 a tipos de cambio constantes. Esta evolución se apoya en los mayores volúmenes de recursos, en el sostenimiento de la inversión y en el buen nivel de los diferenciales.