Esta área engloba los negocios bancarios y de seguros en Estados Unidos, incluidos los realizados en el estado asociado de Puerto Rico.

Durante el año 2009, la situación económica estadounidense ha seguido sufriendo un deterioro generalizado. En la primera mitad del ejercicio, Estados Unidos seguía dando visos de estar sumido en una recesión, con importantes retrocesos en la actividad. Sin embargo, ya en el tercer trimestre, los datos evidenciaron un ligero crecimiento económico, una estabilización de las condiciones financieras, un aumento de la inversión residencial (por primera vez desde 2005), un avance del consumo y una alineación entre los inventarios y ventas de productos. En los últimos tres meses del año, aunque lo peor de la crisis pudo haber pasado, el entorno económico ha continuado débil y la tasa de paro ha sobrepasado el 10% (por primera vez desde 1983), por lo que quedan muchos desafíos por superar. En consecuencia, se prevé que el ascenso economic sea bajo durante todo 2010. Los mayores obstáculos para una recuperación fuerte estarán relacionados con el consumo privado. La destrucción de empleo continúa, aunque a un ritmo más lento, y la creación de puestos de trabajo será marginal. Además, a pesar de que existen indicios de mejora de la demanda de las familias (por los aumentos de las ventas al por menor, excluyendo automoción, y de la actividad manufacturera), muchas de ellas siguen reduciendo su endeudamiento. Adicionalmente, los requisitos para el acceso al crédito son todavía exigentes, lo que ha hecho que los préstamos vivos en el mercado hayan bajado en más de 100.000 millones de dólares en 2009. Estos son los principales factores que seguirán limitando el consumo en el año 2010, lo que implica que la recuperación será lenta.

Por lo que respecta a la inversión residencial, se espera un ascenso, aunque de forma modesta. Los bajos precios, los tipos de interés atractivos y la prórroga de las ventajas fiscales para compra de vivienda van a apoyar la demanda y, por lo tanto, repercutirá en una mayor construcción residencial. Sin embargo, el deterioro de los fundamentales del sector inmobiliario para oficinas y locales (commercial real estate) erosion la inversión empresarial en dichas construcciones, dadas las limitaciones existentes sobre la disponibilidad del crédito. No obstante, el impacto negative de la inversión no residencial se amortiguará con un mayor crecimiento de los componentes de software y equipos, motivado por el objetivo de las compañías de ahorro de costes a través de la sustitución tecnológica.

En cuanto a las tendencias recientes en el comercio internacional, se percibe un avance tanto de la demanda interna como de la externa. Los últimos datos muestran que el crecimiento de las importaciones ha superado el de las exportaciones, pero se prevé un cambio de tendencia en un futuro próximo en cuanto que la recuperación de las economías emergentes estimule la demanda de las exportaciones.

La inflación se mantendrá baja pero en cifras positivas. Aunque la actividad económica está ascendiendo, lo hace desde un nivel tan bajo que el exceso de recursos va a contrarrestar las presiones alcistas de los estímulos fiscales y monetarios. Además, los costes de producción seguirán bajos, por lo que la industria puede mantener su rentabilidad sin incrementar los precios.

En cuanto a la evolución de los tipos de interés, dado el exceso de capacidad productiva existente, es probable que la Reserva Federal, primero, retire paulatinamente los estímulos monetarios, y después, aunque en el medio plazo, se centre en la subida de tipos (actualmente en niveles situados entre el 0% y 0,25%).

Por último, el tipo de cambio final del dólar frente al euro se ha depreciado un 3,4% en los últimos doce meses, cerrando el año 2009 a 1,44 dólares por euro. Sin embargo, el medio ha registrado una apreciación del 5,4% interanual, situándose en 1,39 dólares por euro. Esto supone un efecto de tipo de cambio negativo en las magnitudes de balance y actividad y positivo en las de resultados. Por ello, para poder analizar mejor la evolución del negocio, y salvo que se indique lo contrario, los comentarios sobre las tasas de variación están referidos a tipo de cambio constante.

Cabe resaltar que el 22 de agosto de 2009, BBVA Compass adquiere a la Federal Deposit Insurance Corporation (FDIC) ciertos activos y pasivos de la entidad financiera Guaranty Financial Group (Guaranty). Esta inversión ofrece un rendimiento financier atractivo, una oportunidad de fortalecer la franquicia bancaria de BBVA USA en el mercado minorista (164 oficinas y 300.000 clientes en Texas y California) mientras que el acuerdo con la FDIC acota el riesgo crediticio en niveles mínimos (la FDIC asume un 80% de las pérdidas hasta el umbral de los 2.285 millones de dólares y el 95% de las mismas a partir de dicho umbral). Además, la compra de Guaranty aporta al Grupo unos 7.500 millones de dólares en inversión crediticia y unos 11.400 millones en recursos de clientes.

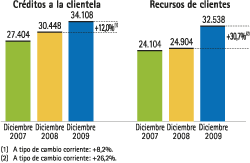

BBVA USA ha cerrado el ejercicio 2009 con una inversión crediticia de 34.108 millones de euros, lo que representa un incremento anual del 12,0% debido, sobre todo, a la incorporación de Guaranty. Si se excluyen los saldos de Guaranty, el stock de la cartera crediticia se reduce un 2,2%, con un descenso en todas las categorías, salvo en las hipotecas residenciales, que avanzan un 7,6%.

Por su parte, los depósitos de clientes han aumentado un 30,7% sobre diciembre de 2008, hasta los 32.538 millones de euros. Si no se tiene en cuenta la cifra aportada por Guaranty, el crecimiento es de un 4,1%, destacando el ascenso de las cuentas corrientes.

Los resultados del área en el ejercicio incluyen unos cargos de carácter singular, producidos en el cuarto trimestre, que totalizan 1.050 millones de euros. Uno es una dotación extraordinaria a saneamientos (346 millones de euros) que ha permitido un aumento de la tasa de cobertura, y otro es el deterioro del fondo de comercio (704 millones) generado en las sucesivas compras realizadas para construir la franquicia de Estados Unidos. Con ello se pretende fortalecer el balance y los niveles de solvencia de la franquicia estadounidense y así prepararla para afrontar el complicado entorno esperado para 2010 y aprovechar las oportunidades de negocio y de mercado que surjan.

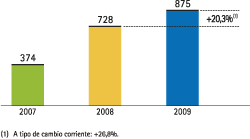

Es destacable en 2009 el avance del margen neto, con un crecimiento interanual del 20,3% hasta situarse en los 875 millones de euros. Las principales causas han sido, por una parte, el buen comportamiento de los ingresos y, por otra, la excelente trayectoria de los gastos de explotación. En cuanto a los primeros, resalta el ascenso del margen de intereses, motivado fundamentalmente por el incremento de la actividad tras la incorporación de los saldos de Guaranty, y de los resultados de operaciones financieras, gracias a la superior operativa con clientes y al mayor valor de ciertas carteras ante la caída de tipos de interés. Lo anterior contrarresta la disminución de otros ingresos netos, debida a unas contribuciones muy superiores a la FDIC. Por lo que respecta a los gastos de explotación, se produce una rebaja en el año de un 6,7%, por menor amortización de intangibles e inferiores gastos de fusión e integración de estructuras. Por lo tanto, el ratio de eficiencia mejora hasta el 59,9%, frente al 65,9% del ejercicio 2008.

Las pérdidas por deterioro de activos se elevan a 1.419 millones, lo que evidencia el gran esfuerzo realizado en provisiones crediticias durante 2009. Por un lado, se ha actualizado la valoración de colaterales asociados a la cartera de commercial real estate, registrándose un write-off por la diferencia y, por otro, se han llevado a cabo saneamientos adicionales que han permitido un mantenimiento de la tasa de cobertura con respecto al cierre de 2008. Lo anterior, junto con el cargo por el deterioro del fondo de comercio, hacen que el resultado atribuido del area sea de –1.071 millones de euros, o de –21 millones sin tener en cuenta los singulares de 1.050 millones.

Por último, se ha decidido acometer, en el área de Estados Unidos, una reclasificación a dudosos de carácter subjetivo de inversión crediticia hoy en día rentable, por un importe de 644 millones de euros, consecuencia de un detallado análisis de la cartera de commercial real estate, tal y como se explica en el apartado de riesgo de crédito de este informe. Ello ha hecho que la tasa de mora se eleve hasta el 5,2%. Sin considerar esta reclasificación adicional, la morosidad se situaría en el 4,0%. Por su parte, la cobertura del área se mantiene en los mismos niveles de cierre de 2008, un 57% gracias, en parte, al mayor saneamiento adicional anteriormente expuesto.